ここでは、貴方が、現物取引(通貨、株、商品等)以外の取引を行う場合の金融機関破綻時のリスクについて説明します。

この記事は別記事“金融機関様、貴社が潰れたら、私の資産はどうなりますか?”の続きです。

この内容は、● FXでトルコリラ等の高金利通貨でのスワップポイント配当(FXでの利息のこと)を狙った取引をされる方、● トラリピ等で外貨買い下がり戦略(日本円で外貨への長期投資をする戦略)をとる方、そして、● NISA、つみたてNISAで投資信託をされる方に、特に、読んで頂きたい内容となっております。

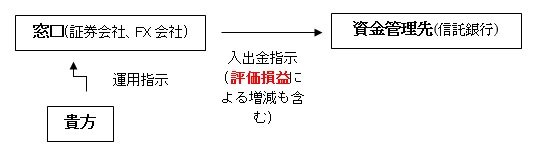

パターン5>証拠金取引を行う場合

証拠金取引とは、貴方が担保として資産の一部(お金、株等)を提供し、取引を行う場合です。

貴方が持つ資産よりも多くの資産での取引も“可能”なため、自分で投資を行っていく場合、貴方が今後、必ず、検討する取引方法です。

例えば、信用取引、先物取引、オプション取引、株価指数証拠金取引(CFD)、そして、外国為替証拠金取引(FX)が挙げられます。

前の記事でも述べましたが、証券会社及びFX会社の取引では、貴方の資産は、金融商品取引法により「金融機関自身の資産とは区別」して管理(分別管理)されています。

図に書くと、下のような関係になります。

貴方の資産は、窓口である、証券会社やFX会社だけでなく、資金管理先の、信託銀行でも、「金融機関自身の資産とは区別」して管理(分別管理)されています。

ここまでは、前の記事で挙げた現物取引でも、証拠金取引でも違いはありません。

そして、窓口の金融機関が破綻をしても、資金管理先の金融機関が破綻しても貴方の資産は破綻の際、守られます。

しかし、もっと深く考えてみましょう!!

よ~く、貴方が取引している証券会社やFX会社の、信託保全や破綻時の説明を見てみましょう。

資金管理先で分別管理されている貴方の資産は、今の貴方の預入資金ではなく、現時点での評価損益を含んだ額と説明されているはずです。あるいは、もっと具体的に破綻時、保護される貴方の資産には評価損益を含むと表記があるかもしれません。

ということは・・・・

各金融機関が破綻した際、貴方は取引中で、そこに、大きな含み損(確定はしていないけど、現時点ではマイナスの評価の負債)があった場合はどうなるのでしょうか?

窓口、資金管理先どちらかの金融機関が破綻すると、貴方の取引は強制決済され、大損が確定してしまいます。(資金管理先の破綻時は引き受け先があれば、助かる可能性もあります)

通常、金融機関が破綻するのは、不況時期です。

その不況時期に、大きな含み損が出るような取引は、例えば、● 高金利通貨でのスワップポイント配当を狙った取引、 ● 外貨買い下がり戦略をとっている取引 が挙げられます。

そのような取引をされている又は検討している方は、金融機関破綻時のリスクを、念頭に入れておいた方がいいのではないでしょうか?

では、実際に金融機関が破綻し、自分が想定しない価格で強制決済されてしまった場合はどうすればいいのか?ですが・・・

別の金融機関で、同規模の振替注文を取り直す!です。

・・・問題は、破綻時、貴方のもとに、いつ、強制決済された資産が戻ってくるかです。時間がかかればかかる程、相場が正常の状態に戻り、貴方が強制決済された位置よりもっと高い価格、つまり貴方の取引に不利な価格帯に戻る可能性が高いです。

ですので、(例えば大きな買い物用にとっておいた)余剰資金で、振替の注文をすぐに取り直すというシナリオも視野にいれた方がいいかもしれません。

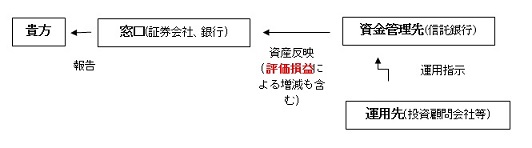

パターン7>投資信託等の金融商品の場合

貴方が、運用までお任せしてしまう、投資信託、ETF等の金融商品(以下、金融商品と略)を持つ場合は、以下の図のような関係になります。

前の記事でも述べました通り、貴方の取引の窓口である証券会社、銀行が破綻しても、分別管理されているので、(金融商品移管の手間はかかりますが、)さほど問題はありません。

しかし、運用先や資金管理先が破綻した場合、面倒なことになります。

つまり、貴方の持っていた金融商品がなくなってしまう可能性があります。(引き受け先があれば、存続する可能性もあります)

勿論、分別管理されているので、その時点での評価額と同額のお金は返ってきます。

ですが、金融機関が破綻するのは、通常、不況時期です。

不況時期、貴方の金融商品の評価額が、恐らく、高いということはなく、貴方の取引の損失が確定するでしょう。

また、金融商品は、運用会社の考え次第でもなくなります。

そうしたら、早めに類似の金融商品に振り替えましょう!

(資金管理先の破綻時はいつ貴方の資金が返ってくるかは分かりませんが、運用先の破綻では、遅くとも一週間前後で振り替えが可能な様子です。)

より問題となるのは、貴方がNISAやつみたてNISAで金融商品を持っていた場合です。

NISAでは年間120万円で5年間、つみたてNISAでは年間40万円で20年間、貴方の持つ金融商品からの分配金や金融商品を売ったときの利益(売却益)が非課税となります。

しかし、金融商品がなくなり、他の類似の金融商品に返ってきた資金を振り替え、年間上限金額を超えてしまった場合、その上限額を超えた金融商品はNISA、つみたてNISAの適用外となり、以後課税されます。

ですので、あらかじめ、類似の金融商品でも1つに集中せず、出来る限り分散させる等の何らかの対策をしてから、始める必要があります。

では、今回の重要点、もう一度言います。

金融機関破綻時、資産返却される場合、証拠金取引や金融商品は評価損益も加味されます。

貴方の予期しないタイミングで、取引が強制終了したら、どうするのか等、何らかの対策を立てておきましょう!

【追記】

これまで述べた破綻時の財産保護の仕組みは、全て日本の法律がもととなっております。

国内で自分の資産を護りたい方は、日本全体をしっかりと豊かで幸せな国にし続けるのにどうしたらいいのかを考え、クーデター等政変や他国からの侵略が起こらないような国に一緒にしていきましょう。

【関連記事】

実は簡単!証拠金取引で強制決済されない金額の算出方法と見える裏側

[…] 更には、運用先が破綻した場合、証拠金取引の取引状態が維持されるということはなく、破綻時、評価損であれば、損失が確定します。 詳しくは→金融機関様、貴社が潰れたら、私の取引はどうなりますか? […]

[…] ただし金融機関破綻時の注意点はこちら […]

[…] FX口座の保護についてはこちら […]

[…] ですが破綻時の注意点もあります。詳しくはこちら […]

[…] 「FXでの外貨投資」でも、破綻時影響を受けます、詳しくはこちら […]

はじめまして、高橋と申します。

私も利回り20%を目標に仮想通貨積立、FX(トルコリラ、メキシコペソ)積立、ウェルスナビロボアドバイザー積立、ひふみ投信積立をしております。

https://kensfreedom.info/tsumitate-unyou

いろいろ勉強したいので是非情報交換させてください。

よろしくお願いします。

高橋様、初めまして、お金の管理人です。(仮名にて失礼します)

コメントありがとうございます!私も勉強中で、自分の投資の勉強を深めるためにもブログ書いておりますので、情報交換大歓迎です。ただ、私の投資についてまだ公開してなく、その前振りのような記事を(沢山)書いてますが、公開した記事についてでも宜しいでしょうか?

高橋様のブログにて、コメントしてみたのですが、画像認証が出来ず、メールも送信出来ませんでした。

今、言える範囲で言うと、米国株と、たまに広告につけるインヴァスト証券のクレジットカードでの積み立てをしています。

[…] 他の場合については、ちと複雑な話になるので、次の記事で説明します。 […]