投資信託やETFの信託報酬、年で何%かは、すぐに分かります。

しかし、実際に、長期で積み立て投資した場合、どの位、手数料が割引かれるのか分かりづらくはありませんか?

そのため、今回、信託報酬の差で、どの位、金額に違いが出るのか、実際に計算してみました!

まず、初めにお断りをしておきます。

これは、単に、インデックス型投資信託とアクティブ型投資信託の差を表しているだけの記事ではありません。

インデックス型の投資信託やETFをもとにしていても、信託報酬等の手数料、高く設定されている投資商品、実はあります・・

例を挙げると、

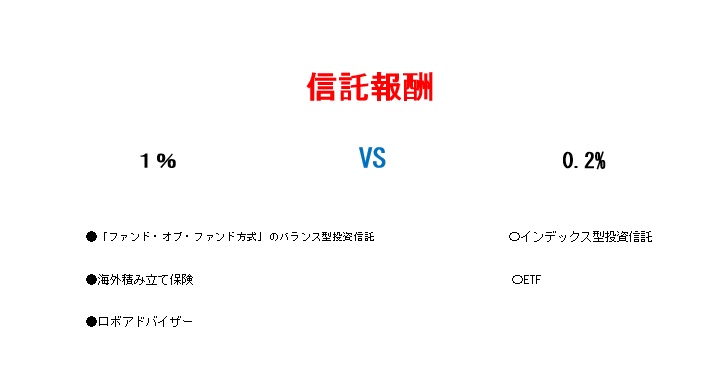

●「ファンド・オブ・ファンド方式」のバランス型投資信託

●海外積み立て保険

そして・・・今、話題の・・・

●ロボアドバイザー

です。

以上の例は、すでにあるインデックス型投資信託やETFを利用し、ポートフォリオを組む投資サービスのため、貴方が自らインデックス型投資信託やETFを選ぶより、高額の手数料がかかります。

しかし、実際にポートフォリオに入れているのは、大きく値上がりが期待出来るものではなく、言ってしまえば、ごく平均的な投資商品です。

もし、以上のようなバランス型の投資商品で運用されている方は、この記事の結果を見て、改めて、他人やロボットに委ねたままでいいのか?考えて頂けたら幸いです。

アクティブ型との比較はこちら→アクティブ型投資信託の信託報酬、長期でどの位かかるでしょうか?

では、本題に入ります。

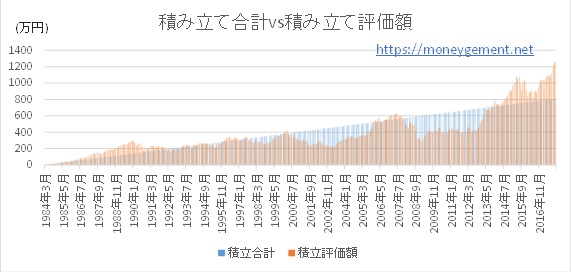

シュミュレーションの題材には、過去の記事で長期での積み立て投資の例にあげた日経平均株価を使用します。

詳しくは→なくならないものだったらバブル崩壊は怖くないです *現物取引限定

上図及び下のシュミュレーション結果はInvesting.com からデータを取得し作成しています。

上図及び下のシュミュレーション結果はInvesting.com からデータを取得し作成しています。

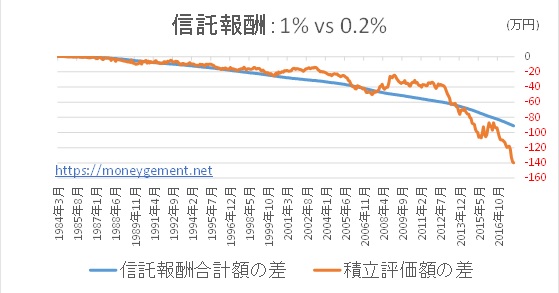

日本株のバブル崩壊前の1984年3月から月2万円の積み立てをした場合です。

信託報酬等の手数料を加味しない状態では、2017年12月末時点で、積み立て合計額:810万円に対し、積み立て評価額は1250万円程となっています。

比較する信託報酬としては、1%と0.2%とします。

ロボアドバイザーの信託報酬は、大体、1%程度となっています。

通常のETFやインデックス型投資信託では、0.2%前後だと想定しています。

実際の条件とは異なる設定となる箇所もありますので、そちらについても説明します。

①実際には信託報酬以外でも消費税等の維持手数料もかかってきますが、今回のシュミュレーションでは信託報酬しか加味していません。

②投資信託やETFの信託報酬は日割りでかかってきますが、今回のシュミュレーションでは月割で計算しています。

③実際の日経平均株価のインデックス型投資信託やETFでは、配当金収入により、基準価額が調整されます。しかし、今回の場合は、配当金収入は加味していません。

信託報酬の詳しい仕組みについては→投資信託 の信託報酬、どのように差し引かれるかご存知ですか?

では、実際の結果を挙げていきます。

信託報酬は設定日からの基準価額の変化という形で反映されていきますので、

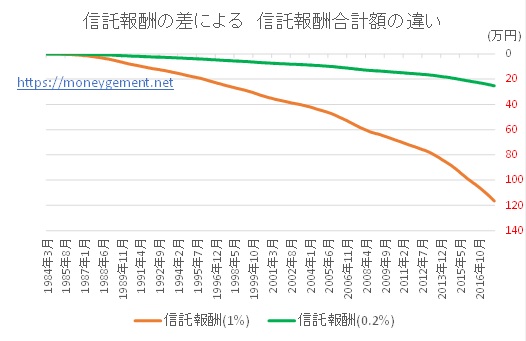

まずは、基準価額の違いを記載します。

*今回のシュミュレーションでの設定日は、1984年3月末です。

1984年3月にお金を預け、以降、積み立てなしで運用を任せた場合、信託報酬:0.2%だと、2倍に資産が増えるのに、信託報酬:1%だと、1.6倍しか資産が増えていきません。

2割、損しています。

次は、いよいよ、実際に積み立てをした場合についてです。

約30年間の積み立て運用で、信託報酬:0.2%で25万円程の手数料支払いに対し、信託報酬:1%で120万円近くの支払いとなっています!!

信託報酬:1%では、年に3~4万払っている計算となります!!

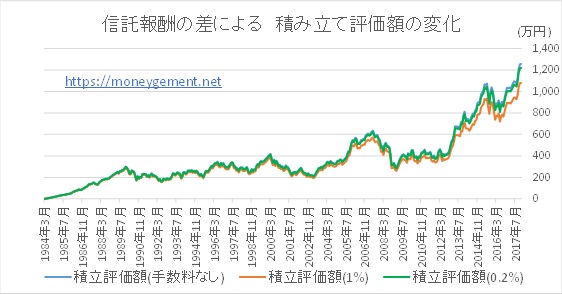

次に、積み立て評価額で比べてみます。

積み立て評価額で見ると、更に残念な結果になっています。

2017年12月末時点で、信託報酬:0.2%では、1220万円となっているのに対し、信託報酬:1%では、1080万円程となっています。

つまり、140万円程、差が出ています!

今回の比較例、まとめたのが下図となります。

如何でしょうか?

バランス型の投資商品、割にあっていますでしょうか?

ロボアドバイザーやファンドマネージャー、確かに私達より優れているのかもしれません。

ですが、ロボアドバイザーやファンドマネージャー、将来に渡って、高コストに見合う成績出してくれるかは分かりません。

そして、損を被るのは貴方です。貴方以外、誰も責任をとってくれません。

世界的な著名な投資家であるウォーレン・バフェット氏は、「自分で理解できないものには投資をしない」という鉄則を守っています。

貴方が、バランス型の投資商品の良し悪しを改めて考えるきっかけになれば幸いです。

【関連記事】

投資信託 の信託報酬、どのように差し引かれるかご存知ですか?

私が、儲けの仕組みを早めに理解する方法、投資信託で説明します

[…] 投資信託の 信託報酬の差で どの位 損をするか計算してみました! […]

[…] 投資信託の 信託報酬の差で どの位 損をするか計算してみました! […]

[…] 投資信託の 信託報酬の差で どの位 損をするか計算してみました! […]

[…] 投資信託の 信託報酬の差で どの位 損をするか計算してみました! […]