今回は、アクティブ型の投資信託をされている方のために、最低限、知っておくべき事柄についてまとめます。

私自身は、インデックス型の投資信託やETFの利用を推奨しています。

というのも、アクティブ型の投資信託のほとんどが“外れ”だからです。

しかし、世の中には、アクティブ型の投資信託で厳選されたものをやればいいのではないか?という意見もあります。

詳しくは→私が、儲けの仕組みを早めに理解する方法、投資信託で説明します

そのため、ど~しても、アクティブ型の“当たり”を引いて、インデックス型よりも大きな利益を得たいという方のために作成した記事となります。

アクティブ型の投資信託のデメリット、そして、その対処法について記載していきます。

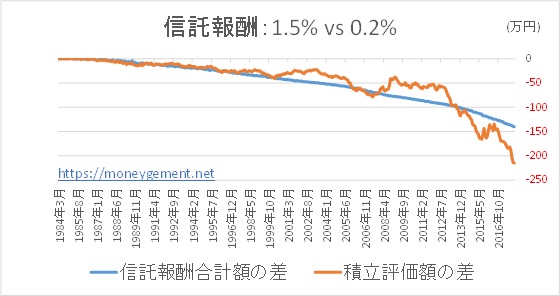

デメリット1:信託報酬が高い

別記事で行った、日経平均株価への長期積み立て投資の計算した場合で考えてみます。

1984年3月から月2万円ずつ積み立てをした場合です。

詳しくは→投資信託の 信託報酬の差で どの位 損をするか計算してみました!

アクティブ型の信託報酬を1.5%、インデックス型の信託報酬を0.2%として、シュミュレーションしてみます。

シュミュレーション結果はInvesting.com からデータを取得し作成しています。

シュミュレーション結果はInvesting.com からデータを取得し作成しています。

すると、信託報酬:1.5%の方が、約30年間の積み立てで、信託報酬の総額で140万円、積み立て評価額では200万円、損をする計算となります。

年間では、信託報酬:0.2%より、3~4万円、信託報酬を多く支払う計算となります。

詳しくは→アクティブ型投資信託の信託報酬、長期でどの位かかるでしょうか?

勿論、アクティブ型は、インデックス型とは異なり、日経平均等の指標に投資している訳ではないため、実際には異なります。

しかし、最低でも、超えなくてはいけない基準があります。

同様のインデックス型よりも、基準価額が上昇していく必要があります。(でないと、インデックス型を選んだ方がましだったということになります)

*信託報酬は基準価額に反映されます。→詳しくは投資信託 の信託報酬、どのように差し引かれるかご存知ですか?

例えば・・・

日本株を対象のアクティブ型だったら、日経平均と連動したインデックス型と比べてです。

アクティブ型の基準価額の上昇率 ≧ インデックス型の基準価額の上昇率 となる必要があります。

同じ期間に・・

アクティブ型の基準価額が2万円→2.5万円となれば、上昇率:25% (=2.5÷2×100ー100)

インデックス型の基準価額が1万円→1.2万円となれば、上昇率:20% (=1.2÷1×100ー100)

となり、このような場合は、アクティブ型の方が利益が出たということになります。

しかし、インデックス型の基準価額が1万円→1.3万円となれば、上昇率30% (=1.2÷1×100ー100) の場合は、インデックス型の方がましだったということになります。

対策1:アクティブ型で評価益は出ているのだけど、比較のインデックス型よりも成績が劣る場合は、利益が出ているうちに、見直しをお勧めします。

デメリット2:なくなったとき切り替え出来ない

投資信託は運用会社の都合で、運用が終了することがあります。

その際、評価益が出ている状態ならいいのですが、評価損の状態であれば、損失が確定してしまいます。

インデックス型では、同じタイプの投資信託にすぐに乗り換えれば問題はありません。

しかし、アクティブ型には、個々の運用方針は異なり、同じタイプというものは存在しません。

そのため、投資信託の純資産残高の増減について、チェックし、運用に問題ないか確認していく必要があります。

預け入れしていくひとが減り、純資産残高が減っていくと、投資信託が終了する可能性が高くなります。

対策2:投資信託の純資産残高が減る傾向が続くようであれば、キリのいいタイミングでの投資信託からの資金引き上げをお勧めします。

デメリット3:基準価額が下がっている状態は、資金割り増しのチャンスとは必ずしも限らない

インデックス型投資信託で、基準価額が下がっている状態では、より大きなリターンを得る為に、資金割り増しすることも可能です。

というのも、指標に連動したインデックス型投資信託は、指標がなくならない限り、理論的になくならないものだからです。

例えば、日本がなくならない限り、日経平均はなくならず、ひいては日経平均に連動したインデックス型投資信託もなくならないということになります。

なくならないのであれば、大胆に資金割り増しも可能です。

(積み立て投資では、同じ積み立て額でも、安い価格ならばより多く購入し、自然と割り増しで投資している状態になります)

しかし、アクティブ型の投資信託では、少々趣が異なってきます。

それまで運用が上手くいっていたとしても、運用者が変わったりすることで、運用状態が悪化することがあります。

運用状態が悪化したまま、投資信託がなくなったりすれば、貴方の損失に繋がります。

基準価額が下がってきたときも、比較のインデックス型投資信託の基準価額はどうなっているのか調べましょう!

インデックス型投資信託が下がっていない、あるいは、下降率がアクティブ型よりもましであれば、アクティブ型の運用状態に問題があるということになります。

アクティブ型の基準価額の下降率 ≦ インデックス型の基準価額の下降率 が問題のない状態です。

同じ期間に・・

アクティブ型の基準価額が2万円→1.5万円となれば、下降率:25% (=100-1.5÷2×100)

インデックス型の基準価額が1万円→0.9万円となれば、下降率:10% (=100-0.9÷1×100)

上の計算例では、アクティブ型の基準価額の下降率がインデックス型を上回っており、資金割り増しは要注意ということになります。

対策3:アクティブ型の運用成績が落ちてきた場合は、比較のインデックス型と比較し、そのまま継続や資金割り増しをするのか、あるいは、逆に、資金引き上げをするのか、考えましょう。

・・・以上の説明でお分かりになりましたでしょうか?

アクティブ型の投資信託で運用するということは、長期で安心して運用出来るものではなく、運用成績や純資産残高等を継続して見ていく必要があります。

手間が掛からず利益が出る・・・すなわち、“楽して儲かる”投資商品では、決してありません。

ここまで見て、「うわっ、こんなのやってられないな!」・・・と感じた方は、インデックス型投資信託、もしくはETFで運用することをお勧めします。

その場合はこちら→なくならないものだったらバブル崩壊は怖くないです *現物取引限定

上記の3つ対策を実施する気のある方に最後のデメリットとその対策をお伝えします。

最後のデメリット:アクティブ型の投資信託の儲けの仕組みを理解することは大変、難しい

アクティブ型の投資信託は運用者に運用をお任せするため、私たちが儲けの仕組みを理解しずらいシステムとなっています。

このデメリットはかなりやっかいです。

儲けの仕組みが分からないものにお金を預けると、評価益が出ているときはいいのですが・・・

評価損が出始めると、本当に、このまま続けていいのか?・・・非常に悩むことになります。

大抵は、そこで運用を止めてしまうので、損失が確定します。

要するに、儲けの仕組みが分からないことは、いざというときに心が決まらないのです。

一応の対策としては・・・

定期的に発行される、月次報告書や運用報告書をしっかりと読み、運用者の考えをしっかり読み込んでおくことです。

もう少し効果的な対策もあります。

例えば、本当にお金が増える投資信託は、この10本です。(SBクリエイティブ)のように、ファンドアナリストがお勧めしている、投資信託を選ぶというやり方です。

ファンドアナリストは、販売されている投資信託の商品全ての分析と評価を業務とします。

本当にお金が増える投資信託は、この10本です。の著者である、篠田尚子氏は「世界の投資信託事情まで通じている日本のファンドアナリストは控えめに言って、現時点では、恐らく私一人」と書いています。

本当にお金が増える投資信託は、この10本です。では、具体的な投資信託と、何故、その投資信託がいいのかという理由を説明しています。

ファンドアナリストの意見・理由を聞くことが、アクティブ型投資信託の儲けの仕組みを理解するのに、最も効果的であると考えます。

では、アクティブ型投資信託運用での最低限知っておくべき事柄、まとめます。

1.比較のインデックス型と比べて、本当に儲かっているのか監視を怠らないようにしましょう。

2.純資産残高が下がってきたら、要注意です。定期的に確認しましょう。

3.月次報告書や運用報告書の定期的な確認、更には、ファンドアナリストの意見も読み、出来るだけ、儲けの仕組みの把握に努めましょう。

【追記】

本当にお金が増える投資信託は、この10本です。の著者である、篠田尚子氏は最近、新しい! お金の増やし方の教科書 銀行も証券会社もFPも教えてくれない

(SBクリエイティブ)という本も書いています。参考までに載せておきます。

【関連記事】

私が、儲けの仕組みを早めに理解する方法、投資信託で説明します

なくならないものだったらバブル崩壊は怖くないです *現物取引限定

投資信託の 信託報酬の差で どの位 損をするか計算してみました!

[…] アクティブ型の投資信託利用で最低限知っておくべきことまとめました […]

[…] アクティブ型の投資信託利用で最低限知っておくべきことまとめました […]

[…] 関連記事1:アクティブ型の投資信託利用で最低限知っておくべきことまとめました […]

[…] しかし、その著者でさえ、イデコでは、アクティブ型より、インデックス型での運用を勧めざるを得なくなっています。 アクティブ型については→アクティブ型の投資信託利用で最低限知っておくべきことまとめました […]

[…] しかし、その著者でさえ、イデコでは、アクティブ型より、インデックス型での運用を勧めざるを得なくなっています。 アクティブ型については→アクティブ型の投資信託利用で最低限知っておくべきことまとめました […]