本記事は 米国株配当の確定申告-外国税額控除-の記入の仕方 *NISA口座を除く の続きです。

個人的な備忘録も兼ねて、

確定申告での米国株の配当申告(外国税額控除)の記入のやり方について記載しています。

後半の今回は、外国税額控除の申告の2年目以降に必要な記載の仕方になります。

確定申告をする2つのケース

(1) 日本国内の証券口座(NISA口座を除く)を利用している場合です。

配当に対し、米国で10%⇒日本で約20%の2重取りで源泉徴収されているので、申告すればお金が戻ってきます。

(2)海外の証券口座(日本に支店をもつIB証券を含む)を利用している場合です。⇒別に源泉徴収がされてないと分かるように配当所得として申告する必要があります。

配当が入った際に日本での課税(約20%)が源泉徴収されていないので、必ず申告しなければなりません。

目次↓

目次↓

1.内訳表の作成

2.確定申告書の作成(前編)

3.確定申告書の作成(後編)

3. 確定申告書の作成(後編)

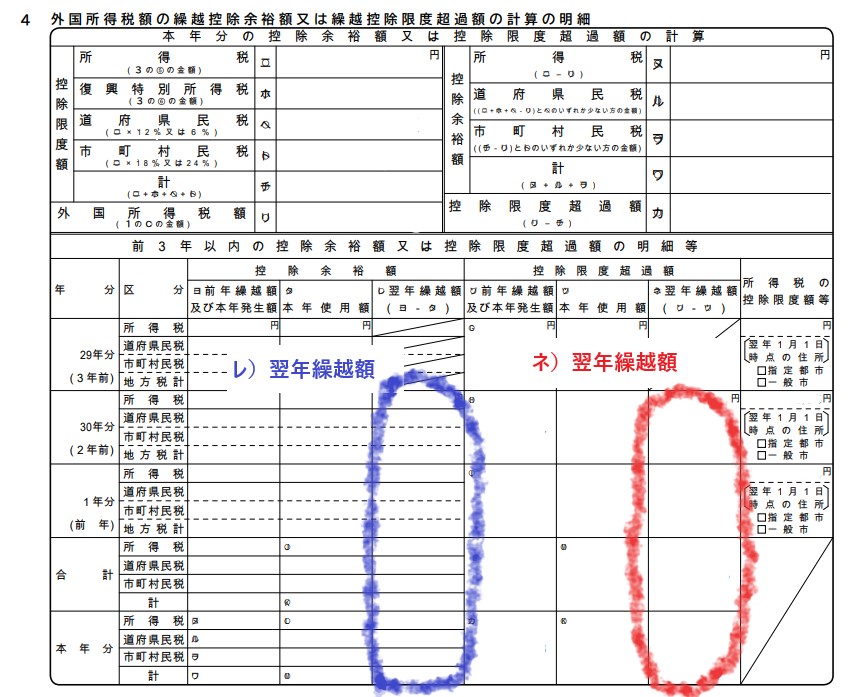

項目3 外国所得税額の繰越控除余裕額又は繰越限度額の計算

前年の確定申告書の 外国税額控除に関する明細書(居住者用)の項目4を参考にして記載します。

前年が空欄となっており、記入しなくてよい場合もあります。

(1) 前3年以内の控除余裕額の計算 は、レ)翌年繰越額(上の画像青丸部分)を記載します。

(2) 前3年以内の控除限度超過額の計算 は、ネ)翌年繰越額(上の画像赤丸部分)を記載します。

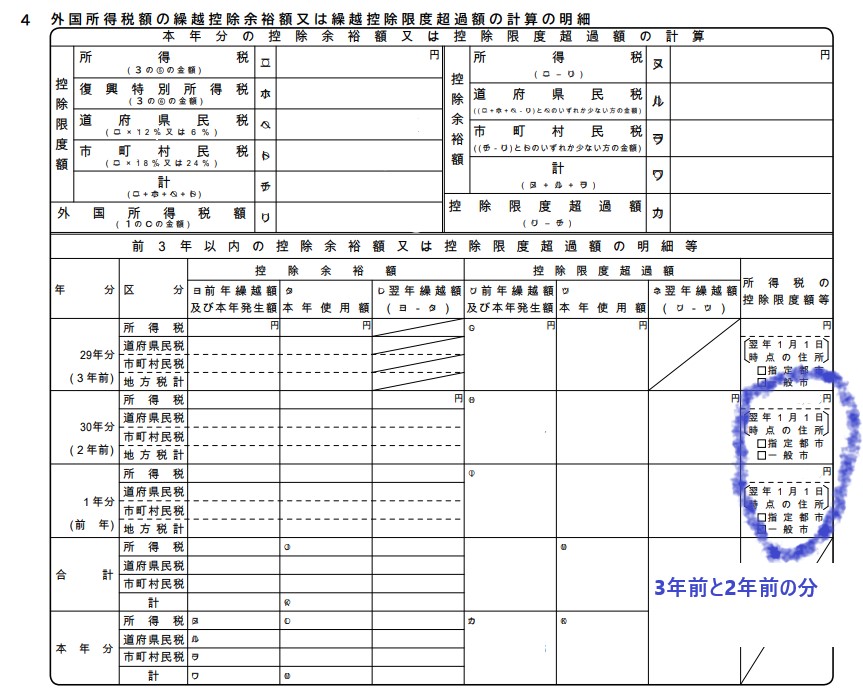

項目4 前3年以内の所得税の控除限度額等

3年前と2年前の分は、

前年の確定申告書の 外国税額控除に関する明細書(居住者用)の項目4 を参考にして記載します。

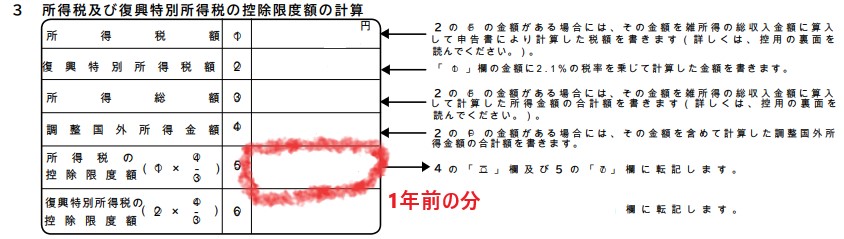

1年前の分は、

前年の確定申告書の 外国税額控除に関する明細書(居住者用)の項目3-⑤ を参考にして記載します。

全ての入力が終えたら、「入力修了(次へ)」を押します。

これにて、確定申告での外国税額控除の記入は終了です。

お疲れ様でした!!

目次に戻る

本記事は実際の確定申告で大丈夫かどうかは確認の上で記載していますが、私の状況とは異なる場合についての記載等が漏れている恐れがあります。

詳しい記載の仕方については 国税庁HP をご参考ください。

【関連記事】

[…] 1.内訳表の作成2.確定申告書の作成(前編)3.確定申告書の作成(後編) […]