税金優遇のされる、イデコ(iDeCo)や つみたてNISAは、裏を返せば、主に老後資金の上乗せ奨励政策であると、私は考えます。

詳しくは→“イデコ”って、そもそも何?

そこで、今回、イデコとつみたてNISAの年間の積み立て限度額を元に、私達はどの位の金額を60歳までに準備しなくてはならないのか?、算出してみました。

他に稼げる手段をお持ちならば、イデコやつみたてNISAをやる必要はないかもしれませんが、老後の目安の目標金額として、本記事、誰でも一読の価値はあるものと考えます。

本記事では、

各年齢の方々が、イデコで毎年、限度額一杯で積み立てをしていった場合に

60歳時点での積み立て総額を「現状と同水準」の老後資金 とし、

更に各年齢層の方々が、つみたてNISAで毎年、限度額一杯で積み立てをしていった場合に

60歳時点での積み立て総額を「余裕ある老後」の老後資金 としています。

*なお、この定義は あくまで本記事内での定義とお考え下さい。

ページ内ショートカット↓

ページ内ショートカット↓

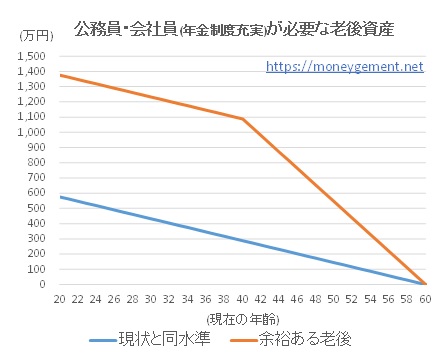

<公務員・会社員(年金制度充実)の場合>

イデコでは、公務員や 勤務先の年金制度が充実している 会社員は、年 14.4万円が限度額です。

(月限度額 1.2万円)

その限度額での積み立て金額を 現状と同水準の生活を送るための老後資金、

更に、つみたてNISAの限度額(年 40万円、20年間)を加えた金額を 余裕ある老後を送るための老後資金 として、算出した結果が以下の図です。

「現状と同水準」の老後資金では

現在、25歳、35歳、45歳の方で それぞれ、500万円、360万円、216万円 となり、

「余裕ある老後」の老後資金では

現在、25歳、35歳、45歳の方で それぞれ、1300万円、1160万円、816万円 となります。

このレベルであれば、既に、貯蓄額超えている方も少なからずいると思います。

そのような方々で、パートナーがいない場合やアーリーリタイヤを特に考えていない場合は、無理に「トレード」をしてまでお金を稼いでいく必要はないと、私は考えます。(「投資」で十分であると考えます)

ページ内ショートカットに戻る

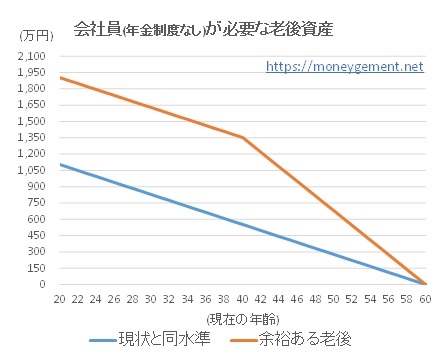

<会社員(年金制度なし)の場合>

イデコでは、勤務先に年金制度がない 会社員は、年 27.6万円が限度額です。

(月 2.3万円)

その限度額での積み立て金額を 現状と同水準の生活を送るための老後資金、

更に、つみたてNISAの限度額(年 40万円、20年間)を加えた金額を 余裕ある老後を送るための老後資金 として、算出した結果が以下の図です。

「現状と同水準」の老後資金では

現在、25歳、35歳、45歳の方で それぞれ、966万円、690万円、414万円 となり、

「余裕ある老後」の老後資金では

現在、25歳、35歳、45歳の方で それぞれ、1766万円、1490万円、1014万円 となります。

なお、イデコでは、専業主婦(主夫)の限度額も、年 27.6万円とされています。

*専業主婦(主夫)の場合、イデコで大幅な税金控除は難しいです。

もし、貴方がパートナーの分まで稼いでいこうとした場合は、会社員(年金制度なし)の場合の算出結果が目安になると考えます。

ページ内ショートカットに戻る

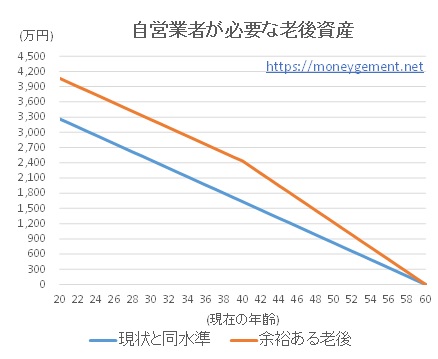

<自営業者の場合>

そして、最後に、自営業者です。

イデコでは、自営業者は、年 81.6万円が限度額です。

(月 6.8万円)

その限度額での積み立て金額を 現状と同水準の生活を送るための老後資金、

更に、つみたてNISAの限度額(年 40万円)を加えた金額を 余裕ある老後を送るための老後資金 として、算出した結果が以下の図です。

「現状と同水準」の老後資金では

現在、25歳、35歳、45歳の方で それぞれ、2856万円、2040万円、1224万円 となり、

「余裕ある老後」の老後資金では

現在、25歳、35歳、45歳の方で それぞれ、3656万円、2840万円、1824万円 となります。

自営業者は、他と比べ、沢山資金が必要となってきます。

(国民保険だけでは不十分のため)

自営業者の方には、定年というものがなく、実際には、60歳以降も変わらない収入源を持つことが可能ではあります。

ですので、今回の算出は、60歳でリタイヤしたい場合の必要額となります。

公務員・会社員の方でも、も~し、アーリーリタイヤ考えている場合も、アーリーリタイヤ後から60歳までの目標貯蓄額、自営業者の算出結果を元に考えていけばいいのではないかと考えます。

ページ内ショートカットに戻る

では、イデコ、つみたてNISAから、政府推定(?)の 老後資金の算出結果まとめます。

| 現状と同水準 〔万円〕 |

現在の年齢 | ||

| 25歳 | 35歳 | 45歳 | |

| 公務員・ 会社員(年金制度◎) |

500 | 360 | 216 |

| 会社員(年金制度×) *パートナーの分の目安? |

966 | 690 | 414 |

| 自営業者 | 2856 | 2040 | 1224 |

| 余裕ある老後 〔万円〕 |

現在の年齢 | ||

| 25歳 | 35歳 | 45歳 | |

| 公務員・ 会社員(年金制度◎) |

1300 | 1160 | 816 |

| 会社員(年金制度×) *パートナーの分の目安? |

1766 | 1490 | 1014 |

| 自営業者 *アーリーリタイヤ時 の目安? |

3656 | 2840 | 1824 |

老後資金の目安を知ることは、貴方がどんなビジネスをやるか・・・「投資」をするのか?「トレード」をするのか?等々 気持ちの上での大前提になると思います。

余裕を持った気持ちで臨めば、厳しい局面で、冷静な判断が出来るようになります。

また、パートナーも護っていきたいときや、仕事を早く辞めたいときに、自分に足りてないことが分かれば、勉強等 頑張る気持ちになると思います。

本記事が、自分に必要な資金はどの位なのか?考えるきっかけになれば、幸いです。

ページ内ショートカットに戻る

【関連記事】

NISA、つみたてNISAとの、ストレスのかからない付き合い方

混ぜるな危険!・・「投資」と 「トレード」の違い 整理しました!

[…] 現状把握に→イデコ、つみたてNISAから、政府推定(?)の 老後資金を算出! […]

[…] イデコ、つみたてNISAから、政府推定(?)の 老後資金を算出! […]

[…] イデコ、つみたてNISAから、政府推定(?)の 老後資金を算出! […]

[…] イデコ、つみたてNISAから、政府推定(?)の 老後資金を算出! […]